Contrôle CAF : 12 mois de relevés bancaires sous la loupe et comment se justifier

Recevoir un courrier de la Caisse d’Allocations Familiales annonçant un contrôle provoque souvent une onde de choc. Entre l’angoisse d’une erreur administrative et la peur de voir ses droits suspendus, les allocataires se sentent démunis face à une procédure qu’ils perçoivent comme une intrusion. Pourtant, un contrôle est une simple vérification de la cohérence entre votre situation réelle et les données transmises à l’administration.

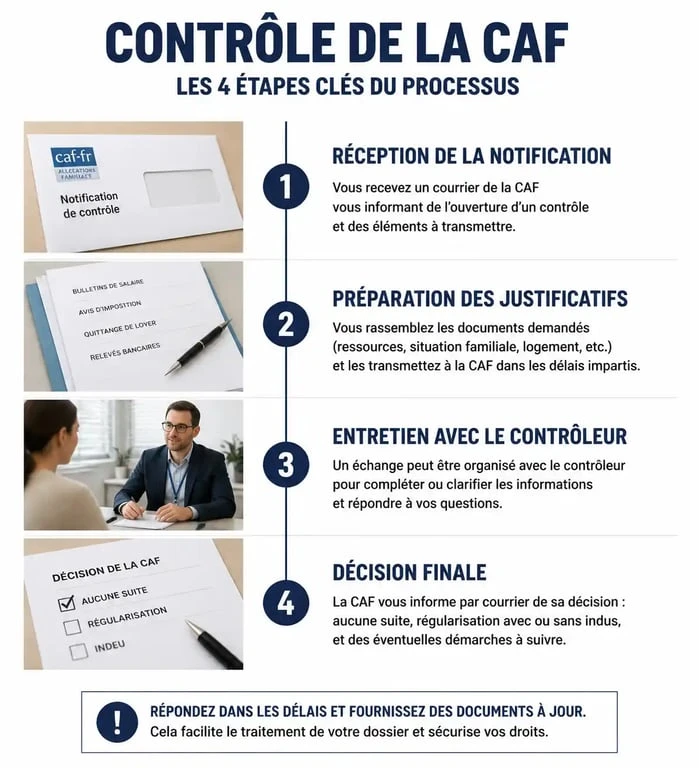

Le déroulement d’un contrôle CAF : de la notification à la décision

La procédure débute par la réception d’un courrier ou d’une notification sur votre espace « Mon Compte ». Un contrôle ne signifie pas automatiquement une suspicion de fraude. Il peut être déclenché par un changement de situation, comme une séparation ou une reprise d’activité, par des incohérences détectées via le croisement de données avec les impôts ou Pôle Emploi, ou par un simple tirage au sort aléatoire.

Le contrôle sur pièces : la gestion des documents

C’est la forme la plus fréquente. La CAF vous demande de transmettre une liste précise de justificatifs sous un délai souvent court, généralement de 15 jours. L’objectif est de vérifier que les ressources déclarées lors de vos déclarations trimestrielles correspondent à la réalité de vos comptes. À ce stade, la rigueur documentaire est votre meilleure alliée. Un dossier complet et bien classé réduit le temps de traitement et limite les demandes complémentaires qui prolongent votre stress.

L’entretien avec le contrôleur assermenté

Si le contrôle a lieu à domicile, il est conduit par un agent agréé. Sa mission est de vérifier votre cadre de vie, notamment pour les questions de vie maritale ou d’isolement, et de consulter les originaux de vos documents. Vous avez le droit d’être accompagné lors de cet entretien. L’agent rédige ensuite un rapport qui sert de base à la décision de la CAF. La transparence est nécessaire, mais restez factuel et ne fournissez que les pièces demandées.

La liste des justificatifs : ce que la CAF peut exiger

La question de la légalité des demandes revient souvent. La CAF dispose d’un droit de communication étendu pour lutter contre le versement indu de prestations. Elle peut légalement exiger vos relevés bancaires sur une période allant jusqu’à 12 mois. Voici les documents quasi systématiquement réclamés :

| Catégorie | Documents types | Finalité du contrôle |

|---|---|---|

| Identité et famille | Livret de famille, titre de séjour, CNI | Vérifier la composition du foyer et la régularité du séjour. |

| Logement | Bail, 3 dernières quittances, factures EDF/Eau | Confirmer la résidence effective et le montant du loyer pour l’APL. |

| Ressources | Bulletins de salaire, attestations Pôle Emploi, indemnités journalières | Comparer les revenus réels avec les montants déclarés. |

| Finances | Relevés de tous les comptes bancaires (12 mois) | Déceler des revenus non déclarés ou des aides régulières. |

L’administration peut aussi s’intéresser à des éléments spécifiques comme les avis d’imposition complets, incluant les revenus de capitaux mobiliers, ou les justificatifs de pension alimentaire. Si vous êtes travailleur indépendant ou gérant de société, des documents comptables comme le bilan ou le compte courant d’associé sont sollicités pour évaluer vos ressources réelles.

Justifier les mouvements bancaires : le point de friction majeur

Lors de l’examen des relevés, chaque virement entrant qui n’est pas un salaire ou une prestation sociale est scruté. Un virement de 200 € provenant d’un proche peut être interprété comme un revenu caché s’il n’est pas documenté. Pour éviter un engrenage administratif, anticipez la nature de ces flux.

Si une somme apparaît sans fonction claire, le contrôleur cherchera à comprendre son origine. Un prêt familial doit faire l’objet d’une reconnaissance de dette signée et, idéalement, enregistrée. Sans ce document, la CAF peut requalifier cette aide ponctuelle en « ressource », ce qui entraîne une baisse de vos allocations ou une demande de remboursement. Cette rigueur permet de figer la situation et d’empêcher des interprétations erronées sur vos droits.

Prouver un prêt familial ou une aide exceptionnelle

Si vous avez reçu de l’argent pour payer une facture urgente ou réparer votre véhicule, préparez une attestation sur l’honneur signée par le donateur. Précisez s’il s’agit d’un don manuel ou d’un prêt à rembourser. Si vous avez commencé à rembourser, joignez les preuves des virements sortants. Cette traçabilité bancaire est votre seule défense contre la suspicion de revenus occultes.

Le cas des ventes sur les plateformes

Les revenus issus de la vente d’objets personnels sur Vinted ou Leboncoin ne sont pas à déclarer, tant qu’il s’agit de débarras et non d’une activité commerciale. Cependant, si des sommes importantes apparaissent régulièrement, gardez les preuves de vos transactions, comme les emails de confirmation. Cela prouve que l’argent provient de la cession de votre patrimoine privé et non d’un travail dissimulé.

Erreurs de déclaration et conséquences : comment réagir ?

Le contrôle met parfois en lumière des erreurs commises de bonne foi, comme un oubli de prime ou une confusion sur le net fiscal. La CAF distingue l’erreur involontaire de la fraude intentionnelle.

Le droit à l’erreur

Le « droit à l’erreur » permet de régulariser une situation sans pénalité financière, à condition que ce soit la première fois et que la bonne foi soit manifeste. Si le contrôleur constate un écart, il calculera le montant du trop-perçu, appelé indu. Vous recevrez une notification de dette. Vous pouvez alors demander un échelonnement du remboursement ou, en cas de précarité, une remise gracieuse totale ou partielle.

La contestation et les recours

Si vous êtes en désaccord avec les conclusions du contrôle, ne restez pas passif. La première étape est le recours gracieux auprès de la Commission de Recours Amiable (CRA) de votre CAF. Vous avez deux mois après la notification pour agir. Si cette démarche échoue, vous pouvez saisir le médiateur de la CAF pour obtenir une relecture impartiale. En dernier ressort, le tribunal administratif reste la voie légale pour trancher un litige persistant.

Conseils pratiques pour aborder le contrôle avec sérénité

Le stress lié à ces procédures est légitime, mais une préparation méthodique permet de le réduire. Voici les réflexes à adopter :

- Archivez systématiquement : Gardez une copie de tous les documents envoyés à la CAF, ainsi que les preuves d’envoi.

- Soyez précis dans les dates : La CAF raisonne par mois civil. Un changement de situation le 30 du mois n’a pas le même impact qu’au 1er du mois suivant.

- Ne cachez rien : Avec le croisement des fichiers, les omissions sont presque toujours détectées. Il est préférable d’expliquer une situation complexe plutôt que de la taire.

- Utilisez le médiateur : Si le dialogue est rompu avec votre gestionnaire, le médiateur est une ressource gratuite et efficace pour débloquer les situations complexes.

Un contrôle CAF est une épreuve de transparence. En fournissant des justificatifs clairs, en documentant chaque mouvement bancaire atypique et en faisant valoir votre droit à l’erreur, vous protégez vos droits à long terme. La solidarité nationale repose sur ces vérifications ; les aborder avec méthode est le meilleur moyen de les clore rapidement.

Articles qui pourraient vous intéresser :

Portail famille guidel : mode d’emploi complet pour gérer vos démarches en ligne

Portail famille guidel : mode d’emploi complet pour gérer vos démarches en ligne

Meilleur restaurant kids friendly à lyon : où aller en famille

Meilleur restaurant kids friendly à lyon : où aller en famille

Prénom islamique pour garçon : 5 critères pour allier spiritualité et modernité

Prénom islamique pour garçon : 5 critères pour allier spiritualité et modernité

Congés maternité et chômage : 3 conditions pour vos indemnités et le calcul de vos droits

Congés maternité et chômage : 3 conditions pour vos indemnités et le calcul de vos droits